–stop–

Avec un niveau moyen proche des 190 $/t FOB, les cours du blé sont à ce jour supérieurs à ceux de l’an passé sur le marché international. Parmi les principaux éléments de soutien, on peut citer en premier lieu l’exceptionnelle et soudaine demande de l’Inde depuis l’été dernier, qui a acheté 5,1 Mt de blé.

En second lieu, le renforcement du rouble de +25 % depuis un an explique le rythme insuffisant des expéditions russes.

Enfin, la réduction de l’offre européenne essentiellement due à la récolte 2016 catastrophique en France, limite également les nécessités d’exportation des origines communautaires sur le marché international.

Des soutiens qui devraient se dissiper avec l’arrivée de la nouvelle récolte

Les éléments qui jusqu’à présent soutenaient le marché du blé à l’échelle internationale devraient se dissiper pour la nouvelle campagne 2017/2018.

Une production européenne de retour à la normale

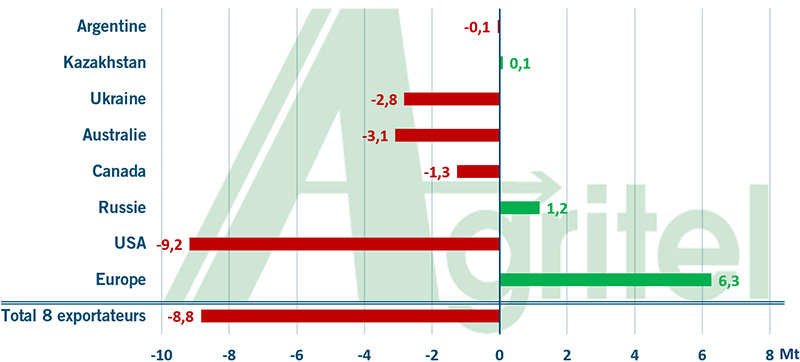

En Europe, la production devrait remonter de plus de 10 Mt en 2017 avec des surfaces de blé qui se maintiennent sur un niveau élevé et malgré un potentiel de rendement attendu comme moyen à l’issue d’un hiver plus rigoureux que les précédents. Ainsi le challenge à réaliser à l’export sera nettement plus ardu que sur la campagne en cours avec un retour au-dessus des 30 Mt à exporter. La situation est d’autant plus marquée en France : compte tenu d’une nouvelle hausse des surfaces de blé tendre de 0,17 % et d’un retour espéré à un rendement à la moyenne, l’Hexagone a un potentiel de production de plus de 38 Mt. Le blé français sera donc contraint de se montrer très compétitif pour renouer avec des exports record à plus de 12 Mt vers les pays tiers.

Une invasion russe annoncée

Les blés européens se heurteront alors à une probable forte concurrence de la Russie. Ce redoutable challenger, premier exportateur mondial de blé, va commencer la prochaine campagne avec des stocks de départ colossaux de l’ordre du double de la normale. Et quand bien même le rendement du blé russe retomberait à la normale en 2017, la hausse des emblavements de 1,85 % soutiendra le potentiel de récolte sur son deuxième plus haut niveau historique à plus de 65 Mt. Ainsi la Russie commencera la prochaine campagne 2017/2018 avec des disponibilités record et supérieures à celles de 2016/2017, de quoi mettre une forte pression baissière sur le marché international cet été.

La demande indienne comblée par la production locale

Côté importations, le gros coup de pouce de l’Inde devrait se dissiper. A la différence des deux précédentes campagnes, les emblavements de blé indiens ont remonté et les conditions de cultures sont actuellement très favorables. De quoi tabler sur un potentiel de récolte record qui réduira considérablement voire annulera les besoins d’importation du pays.

Les autres grands pays exportateurs seront en revanche moins agressifs

Bien que les stocks de départ de la plupart des autres grands pays exportateurs soient importants, le probable retour à un niveau de rendement moyen devrait conduire à retrouver des productions plus faibles qu’en 2016 dans ces pays et à des disponibilités en retrait par rapport à la campagne actuelle.

Parmi ces grands exportateurs, les Etats-Unis sont actuellement les plus surveillés en raison d’une chute de plus de 10 % de leur sole de blé, au plus bas depuis plus de 100 ans ! Ainsi malgré des stocks de départ colossaux, une baisse de près de 13 Mt de la récolte de blé US en 2017 réduira les disponibilités du pays sur la nouvelle campagne.

Les offres ukrainiennes, canadiennes et australiennes pourraient également s’atténuer dans l’hypothèse d’un retour à des rendements normaux après un record de productivité en 2016 dans les trois pays.

L’Argentine quant à elle devrait maintenir son potentiel au même niveau que 2016 grâce à une hausse des surfaces.

Figure 1 : Variation attendue par Agritel des disponibilités de blé (production + stock de départ) en 2017-18 chez les principaux exportateurs par rapport à 2016-17

Vers une détente des stocks à l’horizon 2018

Finalement, les toutes premières projections, à prendre avec la précaution de rigueur à ce stade encore très prématuré, laissent envisager qu’à l’issue de la prochaine campagne, le stock de blé chez les grands exportateurs mondiaux reculera de manière significative pour la première fois depuis 2012/2013. Si ces stocks devaient rester suffisamment conséquents pour empêcher toute flambée majeure des cours, leur recul constituerait toutefois un élément de support pour les prix à l’horizon du printemps 2018.

Le climat des prochains mois sera bien entendu la principale source de volatilité pour la prochaine campagne. Les grands pays exportateurs de blé sont toutefois suffisamment nombreux pour atténuer les éventuels problèmes des uns ou des autres. Ce n’est pas le cas du maïs où la suprématie américaine demeure. Ainsi, tout incident climatique potentiel à l’été prochain sur le maïs US pourra changer la donne du blé.

Facteurs de volatilité à surveiller :

• Evolution de la parité rouble/dollar et de la parité euro/dollar

• Potentiel de la prochaine récolte de blé tendre dans l’Union européenne et en France

• Conditions climatiques du printemps en Russie et en Ukraine

• Emblavements et conditions du maïs aux Etats-Unis